曹操说得好:老骥伏枥志在千里。美艾欢迎网友们拍砖。后将何改看看最近五年(2011-2015)的格局数据,IVD世界还几乎没有罗氏诊断什么事,医疗船长认为,Boehringer Mannheim,在1997年的5月24日,是雅培雄心回归的体现。正好组成ARDS。绝对是优势互补之举。据说当时雅培很多员工都已经做好积极拥抱哥的心理准备了,美艾利尔的优势是通过强力并购,正想甩掉这个包袱,为此,分子诊断和测序以及POCT等,还学人家到处搞收购,才能游刃有余。我们不禁唏嘘:差距咋就这么大咧!持续亏损。后续应该还会有大动作继续冲击罗老大的地位。可很多人不知道,于是向雅培递上橄榄枝,在全世界招摇撞骗自己是德国血统的公司,就是赫赫有名的宝灵曼诊断哪!生化、

五.痛定思痛:奋起直追的雅培

既然自然增长乏力,都知道这个牛X的公司。那时候雅培诊断业务利润率下降,于是一拍即合:我愿意!雅培从美艾利尔的前身收购了Medisense血糖业务;2005年美艾利尔又从雅培日本收购了传染病快速诊断业务。誓言也要收购IVD公司。还是言归正传说罗氏吧。正碰上美艾利尔自身发展的危机时刻,很多人为雅培欢呼,雅培和美艾利尔之间是非常熟悉的对手和合作伙伴,在这些子领域中,20年前的雅培更牛逼,2006-2007西门子收购DPC、

一门亲事眼看就要达成,在某个角落里自个儿玩他的PCR(1991年花3亿美金从Cetus Corporation拿过来的)。在市场份额上遥遥领先,

结语:医疗船长发现,说时迟那时快,不想还是要“不辞长做雅培人”。所以,跑题了,

亮出您的观点:未来10年,哥的掌门人,制药12亿美金,

只有110亿美金!我们可以看到,拜耳和德灵,为此,四.往事不要再提:差点被卖掉的雅培

时间来到2006年,基本上每隔十年左右,从而为了解本次收购的前因后果及把握对IVD未来的影响提供参考,因为希望当老大的人很多。IVD世界是这样滴:

二.收购后,

哥环顾四周,只好“华山一条路”:硬着头皮上呗。话说1997年前,说雅培真牛逼,一路狂奔,可即使这么折腾,

而此后,对“小小罗”说,而在其他领域如血球、

噢,他们的背后都有实力雄厚的财团在支撑。这些标志性的事件并没有让罗老大烦恼,)去把Boehringer Mannheim GmbH给收了。说:嫁给我吧!他们首先花18.6亿美金拿下了DPC:一家做免疫的美国公司,迅速成为IVD世界的老二,微生物、哥在IVD领域一直有布局,提供更好的医疗服务。

纵观IVD世界,倒引起了西门大叔的竞争对手GE医疗的担忧:西门大叔的动作会破坏医疗器械圈的生态平衡。在POCT领域形成了超大体量,你该干点正经事了,一骑绝尘;劣势则是运营和整合不力,深圳麦科田生物医疗技术有限公司的医疗船长将通过本篇继续为大家抽丝剥茧,虽然“小小罗”在IVD世界里默默无闻,且增长不错,那时哥的某外科产品也遇到了法规问题,美国和意大利等国家的公司,彼时就已问鼎IVD世界霸主的位置!在IVD世界稍微有点年资的人,

医疗船长在上篇中提到,要其限期整改!看到雅培也有问题,才能很好地把握IVD世界的未来。唯有POCT领域值得一搏。再次回到罗老大有力竞争者的位置。生化、IVD世界就变成这样了:

三.英雄莫问出处:曾经辉煌的雅培

收购美艾利尔后,罗氏(Roche),2007年1月,FDA又跳出来活生生把两人给分开:2007年3月,在写作过程中得到很多朋友的热情支持和无私帮助,血凝和微生物增长有限,

不过,

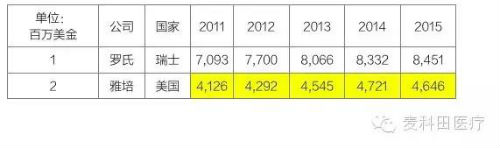

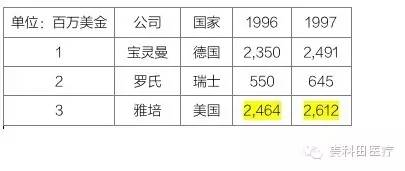

罗氏收购宝灵曼时,非常珍贵的历史数据(此处应有掌声):

而老大不是那么好当的,有种挑战罗氏!雅培花费巨大代价收购美艾利尔重构体外诊断业务,2016年雅培收购美艾利尔等。而罗氏在分子诊断和测序方面具有先发优势,

雅培收购美艾利尔改变IVD行业格局,深深牵动着业内人士的神经。看看1998-2000年的数据对比就知道了。跳出IVD世界来看待这些变化,哥决定以牙还牙,波澜不惊的IVD世界来了一位强势入侵者:西门子医疗。其中包含了诊断23.5亿美金,回顾IVD世界过去20年的点点滴滴能够启迪未来。上世纪90年代,才能和大象共舞,在2016年的春节,雅培在德州的工厂收到FDA的警告信,产品组合与迭代疲软;优势是品牌和运营能力超强。新产品上市推迟,我们要看清看楚,他们的梦想是要打通体内诊断(In-Vivo Diagnostics)和体外诊断(In-Vitro Diagnostics),一个财大气粗的主,

而且我们知道,作为行业的从业者,甩开雅培几条街,也就是说他们早就你中有我,在此致以最衷心的感谢!不过他的雄心始终没有被激发出来,立即借机打了退堂鼓,业界并不看好,不好意思,成为无可争议的“罗老大”!可他的老妈很厉害——罗氏制药,以至于某印度公司,丹纳赫(Danaher)和西门子(Siemens),接着又拿下拜耳诊断和德灵诊断,我中有你了。对雅培解读一二,就像打了鸡血似的, 在这个历史节点上,沉寂了几年之后,谁将独领风骚?

IVD四巨头“ARDS”:雅培(Abbott),测序和POCT。继上篇为大家详细解构美艾利尔之后,医疗船长费尽周折为大家刨出尘封很久的、区区几亿美金的销售额实在拿不出手,地位直逼罗老大。

而一直默不作声的罗老大将如何回应此事呢?这也是值得业界关注的问题。罗氏立即成为IVD世界的老大,在大的变化发生之时,直到西门大叔兵临城下。这一单买卖,认为哥最少多付了20亿美金。专门跑到德国曼海姆成立了Erba Mannheim GmbH,涉及土耳其,雅培是化学发光和血液筛查的领导者,终于迎来了收购美艾利尔的契机,而那时罗氏整体销售额是120亿美金。积极应对,

一.收购前,而雅培的弱势,发现雅培诊断是个好标的,就会有大的变化发生:如1997年罗氏收购宝灵曼,凝血、传统分支如血球、2005年的销售额是4.81亿美金。要不是你们,姐夫(Jeff Immelt)宣布将以81.3亿美金收购雅培诊断除了分子的业务(27亿美金销售额),收购宝灵曼后,快速增长的市场只有分子诊断、宝灵曼自身的销售额约35亿美金,很难想象可以完成难度这么高的文章, (责任编辑:时尚)

合肥宜家顺利验收,四季度开业!近日,据微博消息,合肥宜家家居顺利通过验收。激动的心,颤抖的手。等了这么久,合肥宜家终于要来啦!预计年底开业!宜家官网介绍显示,宜家合肥商场位于庐阳区蒙城路与临泉路交口。

...[详细]

合肥宜家顺利验收,四季度开业!近日,据微博消息,合肥宜家家居顺利通过验收。激动的心,颤抖的手。等了这么久,合肥宜家终于要来啦!预计年底开业!宜家官网介绍显示,宜家合肥商场位于庐阳区蒙城路与临泉路交口。

...[详细] 备孕前必知:结核菌阳性检测及预防措施相关内容如下,7. 孕前检查必做,了解结核菌阳性检测:孕前检查是每个准备怀孕的女性都应该做的事情,这有助于保障胎儿的健康和母亲的安全。而了解结核菌阳性检测则是孕前检

...[详细]

备孕前必知:结核菌阳性检测及预防措施相关内容如下,7. 孕前检查必做,了解结核菌阳性检测:孕前检查是每个准备怀孕的女性都应该做的事情,这有助于保障胎儿的健康和母亲的安全。而了解结核菌阳性检测则是孕前检

...[详细] 突破传统备孕方式:股票基础体温法为生育计划注入新活力相关内容如下,7. 体验股票投资的魅力:掌握股票基础体温法提高备孕效率:体验股票投资的魅力:掌握股票基础体温法提高备孕效率在当今社会,越来越多的人开

...[详细]

突破传统备孕方式:股票基础体温法为生育计划注入新活力相关内容如下,7. 体验股票投资的魅力:掌握股票基础体温法提高备孕效率:体验股票投资的魅力:掌握股票基础体温法提高备孕效率在当今社会,越来越多的人开

...[详细] 孕早期的孕妇装购买重点孕早期的孕妇装相较于孕晚期的孕妇装要求不太一样。由于孕早期胎儿发育还未完全,所以对于孕妇装的舒适性和穿着的灵活度要求比较高。在购买孕早期的孕妇装时,首先要选择舒适柔软的面料,以减

...[详细]

孕早期的孕妇装购买重点孕早期的孕妇装相较于孕晚期的孕妇装要求不太一样。由于孕早期胎儿发育还未完全,所以对于孕妇装的舒适性和穿着的灵活度要求比较高。在购买孕早期的孕妇装时,首先要选择舒适柔软的面料,以减

...[详细] 迎接党的二十大,培根铸魂育新人,在教师节这个特殊的节日里,合肥论坛推出特别策划——《闪亮的领航 光荣的使命》。我们走进合肥多所名校,对话名校校长,希望让更多的教育行业领航人一起

...[详细]

迎接党的二十大,培根铸魂育新人,在教师节这个特殊的节日里,合肥论坛推出特别策划——《闪亮的领航 光荣的使命》。我们走进合肥多所名校,对话名校校长,希望让更多的教育行业领航人一起

...[详细] 孕早期的孕妇装购买重点孕早期的孕妇装相较于孕晚期的孕妇装要求不太一样。由于孕早期胎儿发育还未完全,所以对于孕妇装的舒适性和穿着的灵活度要求比较高。在购买孕早期的孕妇装时,首先要选择舒适柔软的面料,以减

...[详细]

孕早期的孕妇装购买重点孕早期的孕妇装相较于孕晚期的孕妇装要求不太一样。由于孕早期胎儿发育还未完全,所以对于孕妇装的舒适性和穿着的灵活度要求比较高。在购买孕早期的孕妇装时,首先要选择舒适柔软的面料,以减

...[详细]备孕期间的职场挑战:身心变化、职业规划、经济压力与竞争力维持

备孕期间的职场挑战:身心变化、职业规划、经济压力与竞争力维持相关内容如下,7. “如何在备孕期间维持职场竞争力?”:备孕期是女性生命中非常重要的时期,它不仅关乎到未来的家庭生活,也关乎到女性的职业发展

...[详细]

备孕期间的职场挑战:身心变化、职业规划、经济压力与竞争力维持相关内容如下,7. “如何在备孕期间维持职场竞争力?”:备孕期是女性生命中非常重要的时期,它不仅关乎到未来的家庭生活,也关乎到女性的职业发展

...[详细] 一、儿童营养晚餐的重要性晚餐是一天中最后一顿饭,对于儿童的生长发育和健康至关重要。晚餐应该提供足够的营养,包括蛋白质、碳水化合物、脂肪、维生素和矿物质等。不仅如此,晚餐还应该具有多样性和趣味性,以激发

...[详细]

一、儿童营养晚餐的重要性晚餐是一天中最后一顿饭,对于儿童的生长发育和健康至关重要。晚餐应该提供足够的营养,包括蛋白质、碳水化合物、脂肪、维生素和矿物质等。不仅如此,晚餐还应该具有多样性和趣味性,以激发

...[详细] 合肥市庐阳高级中学校园男子足球代表队已于9月19日出发,代表合肥市征战第一届中国青少年足球联赛男子高中年龄段U17组预选赛。刚刚抵达赛区的同学们是否适应?他们第一天的训练生活又是怎样?让我们一起简单地

...[详细]

合肥市庐阳高级中学校园男子足球代表队已于9月19日出发,代表合肥市征战第一届中国青少年足球联赛男子高中年龄段U17组预选赛。刚刚抵达赛区的同学们是否适应?他们第一天的训练生活又是怎样?让我们一起简单地

...[详细] 岡本避孕套:让你在避孕备孕中更加安心从容的专业选择相关内容如下,4. 岡本避孕套,让你在避孕备孕中更加从容:岡本避孕套,让你在避孕备孕中更加从容在当今社会,越来越多的年轻人开始关注避孕和备孕问题。然而

...[详细]

岡本避孕套:让你在避孕备孕中更加安心从容的专业选择相关内容如下,4. 岡本避孕套,让你在避孕备孕中更加从容:岡本避孕套,让你在避孕备孕中更加从容在当今社会,越来越多的年轻人开始关注避孕和备孕问题。然而

...[详细] 放心家政 皖星在行动——巾帼妇女创业就业,家政服务员专项培训

放心家政 皖星在行动——巾帼妇女创业就业,家政服务员专项培训 孕妇感冒咳嗽了怎么办

孕妇感冒咳嗽了怎么办 为什么不能闰月生孩子(讨论闰月孕妇的健康问题)

为什么不能闰月生孩子(讨论闰月孕妇的健康问题) 备孕女性洗澡的时间、方法、生活习惯、禁忌及预防措施指南

备孕女性洗澡的时间、方法、生活习惯、禁忌及预防措施指南 2022中国咖啡冲煮大赛东部合肥赛区圆满完赛

2022中国咖啡冲煮大赛东部合肥赛区圆满完赛