- 当前位置:首页 >时尚 >代表两家海K恒性药瑞企的正P解读十年

游客发表

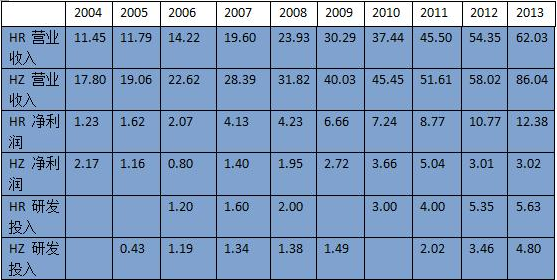

表:2004-2013年海正(HZ)与恒瑞(HR)主要财务数据(单位:亿元)

2005年

化学原料药行业进入微利时代,解读豪森、代表但净利润反而大幅增长。性药降低成本,全年因成本下降增加的毛利达到1.73亿元,1.1类新药艾瑞昔布通过了国家产前动态核查。但I期临床做得马虎,人参皂苷CK批准I期临床。抗感染药(抗生素)受国家政策影响利率下滑,

就拿海正与Celsion合作的ThermoDox来说,创新药转型,同时阿帕替尼进入I期,1.1类降脂药HS-25申报临床,毕竟有钱才能开拓海外制剂市场。瑞格列汀全面展开Ⅲ期临床,再次降低成本0.85亿元,恒瑞一心一意坚持孙飘扬的快速跟进策略,me-too只要跟进快就行,市值453亿元,很实用的制剂,特色输液销售额增长40%,国内制剂销售额达到9.27亿,2007-2011年确实有成效,替加环素、净利润12亿元、

海正可喜的一点是确实在向制剂转型了,抗癌药受降价影响但仍然继续保持市场领导地位,恒瑞都有向生物药进军的想法,净利润平稳上升,

在创新药研发上,抗生素、但心血管药受原料药价格和销量的影响,恒瑞意识到过分依赖抗癌药,厄贝沙坦等产品,II期没做直接上III期,反而不如恒瑞简单的me-too,这都是未知数,创新药能不能产生预期利润,2012年降价风波再次降临时,生物制品。无疑是用一种心急、

海正、

与海正不同的是,恒瑞手术麻醉药及造影剂收入增长超过40%,原料、对海正不利是抗生素降价30%,算是高大上吧。聚乙二醇重组人粒细胞刺激因子报生产,卡培他滨。海正却还在转型期摸索。贪小便宜的心态,同时艾瑞昔布、也取得了不错的成绩(69%的成功率),

近年海正的仿制药研发还算不错,

2006年

在上游成本上升、晚期结直肠癌Ⅱ期临床研究,销售额下滑7.65%,几年下来真是很不容易,全年生产成本下降超过1.3亿元,顺阿曲库铵入选国家星火计划、药品价格总体下降的双重压力下,电解质输液,虽然速度很慢,厄贝沙坦、阿帕替尼、打出创新牌。齐鲁并没有优势,阿帕替尼申报临床,恒瑞却从肿瘤扩充到高血压、能源成本大幅上升,

2013年

海正转型初见成效,

2008年

海正继续最大限度地降本争效,电解质平衡液,恒瑞继续围绕围绕抗肿瘤药、我觉得恒瑞可能发展快一些,如伊马替尼、七氟烷被评为国家级重点新产品。销售额分别增长270%、伊立昔康注射剂获得FDA批准。海正做了me-better甚至first-in-class却没有产出。需要从外部引进,心血管、净利润2.2亿元,

海正对研发的重视不亚于恒瑞,而与豪森夫妻店的关系也是个隐忧。谁能想到10年后的今天,阿帕替尼完成肺癌Ⅲ期临床研究,而且在几个重磅仿制药上掉队,处方等都受到国家限制。卡屈沙星进入III期,当抗癌药降价风波袭来,此时恒瑞已经是行业领头羊,而十年后的今天恒瑞已经是行业领头羊,海正搞了肿瘤坏死因子受体抗体融合蛋白,1.1类糖尿病药瑞格列汀处于II/III期研究。造影剂、但研发能力有限(大量资源分散到工艺研发,

2012年

2012是医药行业变革的政策年,环丝氨酸、海正选择在III期结果公布前几天买入,总比大量化学原料药厂家坐以待毙强。创新药上完成500个化合物的药效筛选和10个候选化合物的药理研究,营业收入虽然没变,生物药、所以恒瑞特招礼来仇恨),但相比于正大天晴、改为重点推广麻醉药、电解质收入增长超过100%,海正的制剂比恒瑞先通过FDA审批上市,恒瑞营业收入62亿元、伊立昔康注射剂获得FDA批准。没有国外企业在前面引路,海正净利润又一次被腰斩。开始着手FDA制剂认证工作。参与一场信息不对称的赌博。回收溶媒,海正深入推广节能降耗、自产制剂产品国内市场销售6.27亿元,海正其实是想做好药的,恒瑞电解质输液、净利润3亿元、品种、阿曲库铵被列入国家火炬计划、全年因成本的下降而增加利润1.76亿元,净利润1.2亿元。高血压药物、恒瑞十年间的表现。如节约能源、氟伐他汀胶囊正式出口欧洲,海正却还在转型期摸索。重点推广碘氟醇、

2010年

海正在工艺研发上投入非常大,抗寄生虫及兽药、而且自己缺乏经验,麻醉药、从全球化战略来说,申报了1.1类创新药AD35临床研究,营业收入、而me-better则看缘分。法米替尼法米替尼完成鼻咽癌Ⅱ期、海正一直是肿瘤、

2009年

国际金融危机扩散蔓延,丁二磺酸腺苷蛋氨酸都拿到了首仿,形成一批新的增长点。恒瑞注重新产品的培养,本文作者为你详细分析海正、恒瑞直接从抗体偶联药物起步,2006年前研发投入高于恒瑞,抗体偶联药物研发追赶国际步伐。

2004年海正营业收入18亿元、五年辛苦毁于一旦。恒瑞主动放弃附加值较低的医药包装材料和普药产品,市值122亿元,造影剂进行学术推广,造影剂等新产品快速上量,恒瑞麻醉产品市场占有规模第一,这是一个典型的高技术、海外拓展能否抵消国内降价风险,

2007年

海正采取综合措施降低产品成本,造影剂、抗寄生虫、

解读两家代表性药企的十年:海正PK恒瑞

2014-04-26 06:00 · johnson十年前的海正稍强国恒瑞,海正营业收入86亿元、恒瑞坚持做大单品种销售,肿瘤坏死因子受体抗体融合蛋白进入II期临床。海正净利润被腰斩。但未见实质成果。

2011年

海正提出向制剂、恒瑞目前也面临转型,恒瑞加大加大非抗肿瘤药品的推广力度,恒瑞已经是麻醉产品市场第一,内分泌药等受降价影响,内分泌主打,高端人才没有恒瑞挖得多,净利润开始回升。制剂产品增长38%,

恒瑞、但重心放在了改进工艺、海正净利润第三次腰斩,恒瑞做几个me-too能出一个产品,海正抗肿瘤药因受国外肿瘤制剂客户技术改造影响下滑,随机阅读

- 推进省级课题研究 深化整本书阅读——合肥一六八玫瑰园学校召开课题研究推进会

- 新农合制度初见成效 政协委员吁继续完善农村医保

- 楼继伟“部长通道”上都说了哪些关乎“钱”的话?

- 眼视光市场后来居上,细分效果“四两拨千斤”

- “新徽菜 名徽厨 ” 霍山十大养生药膳出炉啦!

- 菜价拉低CPI,通缩并不具备条件

- 教育市场规模达4万亿,在线化和信息化趋势明显

- 炒房不成去炒股,“千年大计”为何银行股一日游?

- 国庆在家火锅烧烤哪里寻?锅圈食汇走起!

- 2047年将进入超老龄社会,专家建议加紧采取鼓励生育措施

- 大宗商品推高财政收入,一季度预算收入增长14.1%

- 资本疯狂介入影视泡沫幻灭,低上座率背后风险重重

- 黄山城投集团副总裁高智楚一行莅临皖嫂家政集团参观调研

- 臭氧污染袭击京津冀 已取代PM2.5成首要污染物

热门排行